中国には生産能力が需要を上回るという問題があり、これは新しいことではない。しかし、今回は幅広い産業に影響を及ぼしている。この不均衡を解決するための手段には、それぞれ課題が伴う。国内市場を活性化させることも一案だが、中国の消費者は自信を持てていない。品質向上も選択肢だが、すでに品質は高い。輸出を拡大する手もあるが、関税が上昇しており、しかもそれは米国に限らない。こうした困難を乗り越えるには、中国の海外投資を一層拡大することが求められる。

中国は長い間、投資主導の成長モデルに慣れ親しんできた。これが過去30年にわたる目覚ましい経済成長の中心である。しかし、それは同時に需給の不均衡の影響を受けやすくし、工業生産能力の過剰が繰り返し発生する原因ともなっている。このような現象は、加速する市場改革が労働集約的な製造財の供給過剰を招いた1990年代まで遡ることができる。より最近のエピソードは、世界金融危機後の大規模な投資主導の景気刺激策が建設資材の供給過剰を引き起こした2014年から2016年に起こった。

昨年2月のコファス・カントリーリスク会議において、私たちはアガサ・クラッツに、中国における産業過剰生産能力の影響について尋ねた:

限界に達した成長モデル

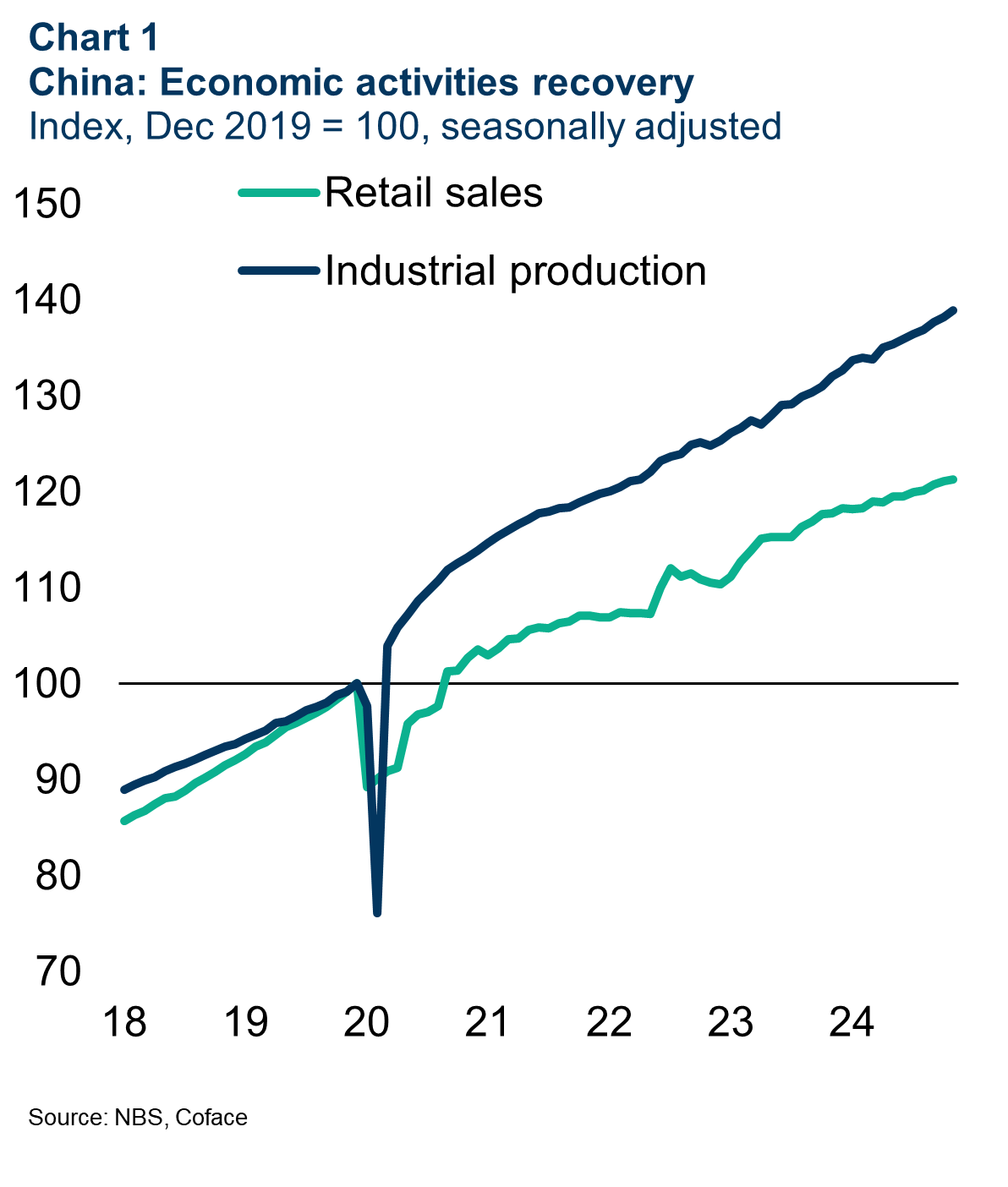

この手法は目新しいものではないが、COVID-19の発生以降、不均衡が再び顕在化している(図表1)。その一方で、住宅市場の縮小を補うため、政府は国家支援を通じて先端製造業やグリーン・テクノロジーといった新たな成長ドライバーを積極的に育成してきた。

Data for the graphs in .xls format

世界的な結果をもたらす過剰生産

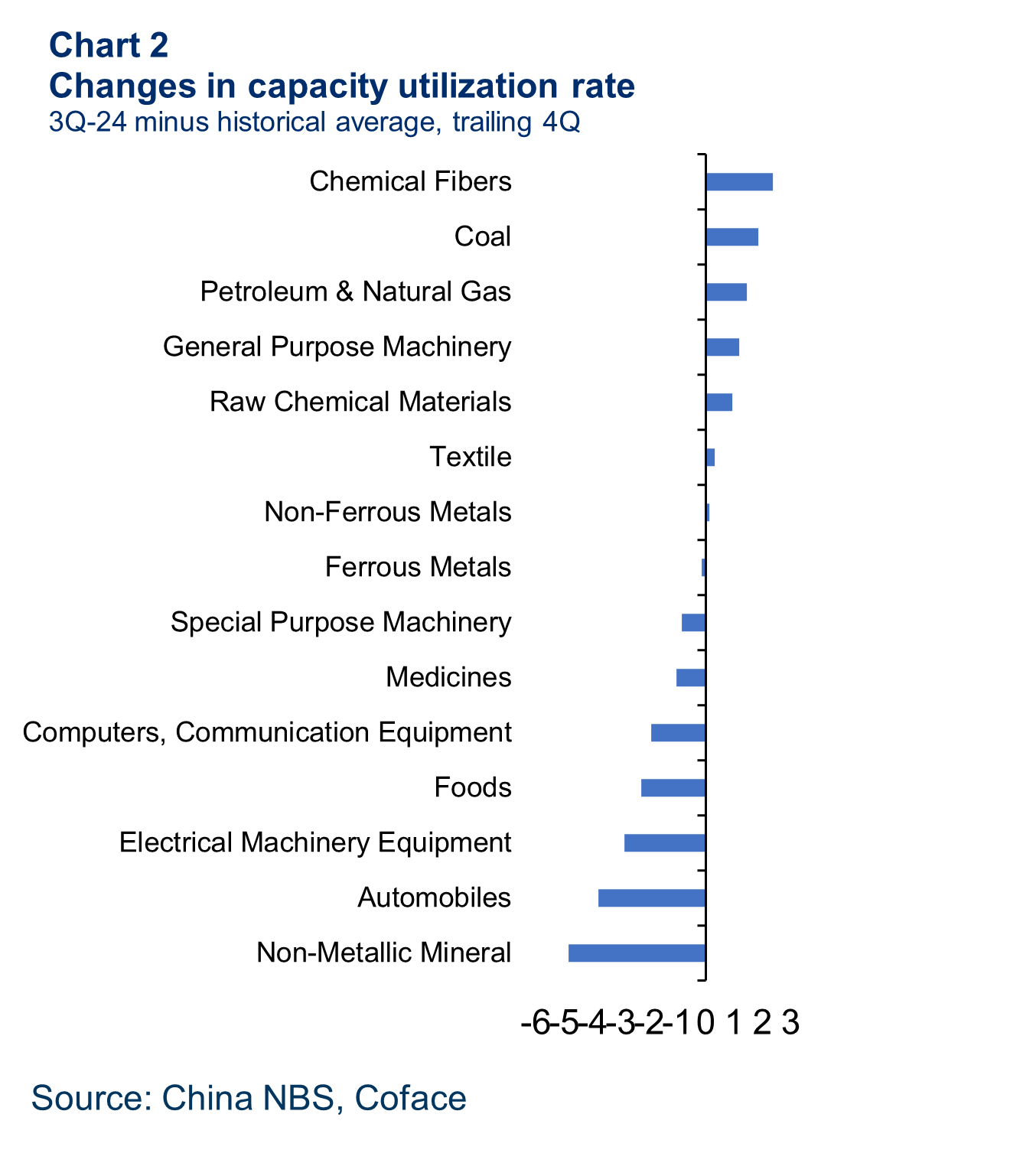

状況はまだ2016年ほど深刻ではないが、過剰生産能力はより多くのセクターで蔓延しており、今回はよりグローバルな反撃に直面している。もはや特定のセクター(1990年代後半は繊維や家電などの労働集約型消費財、2010年代は鉄鋼やアルミなどの建設資材)に限定されるものではない。今回は、伝統的部門と新興部門に広がっている。私たちは、消費財(食品、医薬品)、建設非金属鉱物(セメント、ガラス)、機械・輸送機器(自動車)の遊休生産能力が最も顕著であると見ている(図表2)。当社の推計によれば、中国には新エネルギー自動車とリチウム電池の輸出を倍増させるのに十分な過剰生産能力がある(図表3)。しかし、世界的なグリーン転換競争の中で、中国のクリーン・テクノロジー製品における生産余剰は、この過剰生産能力を世界的な焦点とし、貿易相手国からの報復をさらに誘発した。

Data for the graphs in .xls format

中国の過剰生産能力に対する解決策は?

過剰生産能力を吸収するための最も明白な解決策は、内需拡大である。需給のアンバランスが続く中、最近の政策の焦点は、建設よりも商品や施設の消費への助成に移っている。一方、家計資産に占める不動産の役割が大きいことから、家計資産への足かせを抑制するため、住宅市場を安定させる努力がなされてきた。現在進行中の社会的住宅供給に対する買い戻しプログラムも、「住宅のための貯蓄」動機を抑制するための正しい動きであり、一方、手頃な価格の公共住宅へのアクセスは賃貸負担を軽減し、より多くの消費力を引き出すことができる。しかし、消費マインドが歴史的低水準に近い今、経済は需要サイドの回復だけに頼って慢性的な設備過剰に耐えるわけにはいかない。デフレ圧力を増幅させ、企業収益に影響を与え、事業拡大を妨げるからだ。

産業高度化による生産能力拡大を規制するため、政府の措置も講じられてきた。このため、リチウムイオン電池、太陽エネルギー、セメントクリンカーの生産には、より高い品質要件が課されている。これらの措置は、過剰生産能力の秩序ある撤退を促進するのに役立つはずだが、広範な産業で同様の措置がとられる可能性は低い。なぜなら、そうすることは短期的な経済成長に悪影響を及ぼし、すでに高い基準を持つ先端技術製品では技術的に実現可能性が低いからである。

歴史的には、内需の不足分は輸出による外需で補ってきた。しかし現在、中国の輸出企業は、自由貿易がかつての誇大広告ではなくなり、より複雑な世界貿易環境を乗り切らなければならない。先進国が中国製品への依存度を下げようとしているため、貿易障壁はすでに高まりつつある。こうした中、習近平の「大国外交」の中心的な要素である中国の「一帯一路構想(BRI)」は、新興国への市場アクセスの確保に役立つ可能性がある。しかし、政策立案者が国内の雇用と製造業者を保護する圧力に直面しているため、新興国によって築かれた貿易障壁も衰えていない。

海外投資、避けられない解決策?

貿易摩擦が高まれば、そのような障壁を回避するために中国による対外投資が促進される可能性がある。なぜなら、海外生産は中間財の輸出を強化する一方で、雇用と技術をもたらすことで貿易摩擦を回避するからである。やがて、受入国における工業化は、過剰生産能力を吸収するための需要( )を生み出すと同時に、潜在的に貿易障壁の少ない新たな貿易ブロックを中国に構築する助けとなるだろう。

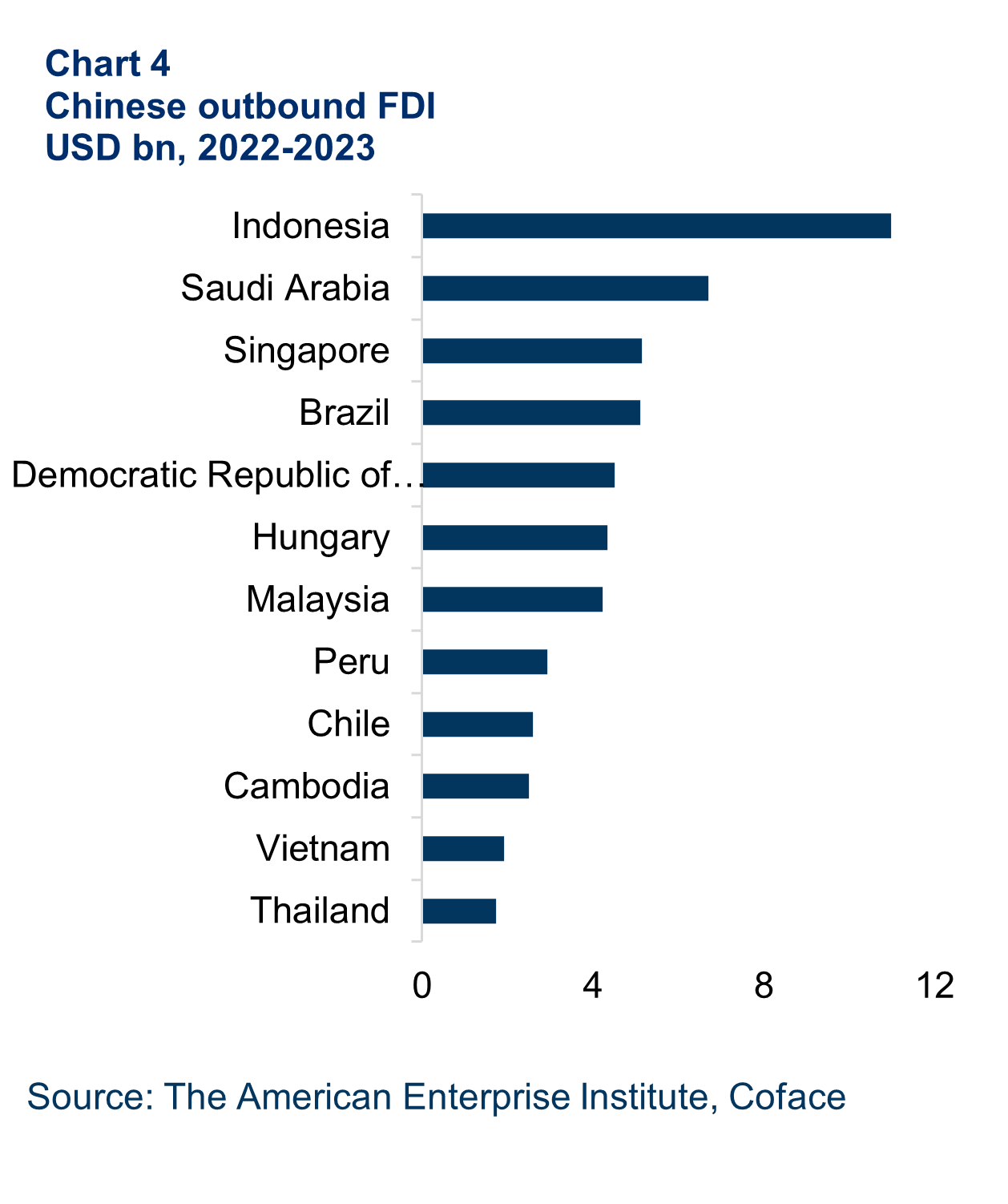

この方向へのいくつかの行動はすでに進行中である。国際収支統計によれば、中国は2022年後半から直接投資の流出が続いており、中国の役割が資本の純輸入国から輸出国へとシフトしていることを示している。ASEANは2022年から2023年にかけても中国投資の主な投資先であることに変わりはないが、欧州ではハンガリーが中国直接投資の4.5%を受け入れ、主な受益者となっている(図表4)。とはいえ、中国の投資は、少なくとも国家安全保障上の理由から、先進国政府からの監視の目を強めている。欧州では、監視の目は強まっているものの、ハンガリー、ポーランド、イタリアなど一部の国では、特に電気自動車分野での投資を歓迎し続けている。

Data for the graphs in .xls format

国内では、対外投資の増加による雇用喪失を補う圧力が高まる可能性がある。特に、若者の失業率が上昇し、経済成長が低迷している今、この傾向は顕著である。これに対処するため、中国政府は、より多くの労働者を雇用し、より多くの雇用を創出する傾向にあるサービス産業(インターネット、教育、文化、通信、医療)のさらなる開放に取り組んできた。しかし、投資家がより透明で安定した政策環境を保証する必要があるため、その効果には不確実性がある。

貿易の細分化についてもっと知りたいですか?

世界貿易の未来に関するガイドをダウンロードする