中東から米中対立に至るまで、地政学的緊張が世界貿易の動態を再形成している。デカップリング(分離)は避けられないように見えるが、現実はグローバル化の完全な崩壊ではなく、戦略的な再編成が行われている。

ドナルド・トランプの再選により、戦後の国際貿易制度には大きな打撃が加わることになる。関税の規模、適用範囲、タイミングはまだ完全には定義されていないが、大統領は就任前にメキシコとカナダが移民や麻薬の流入を十分に抑制しない場合、25%の包括的な関税を課すと脅しをかけた。歴史的に、アメリカ合衆国は貿易自由化の主要な支持者であり、世界最大の最終消費市場であり、世界の消費の約3分の1を占める。アメリカの貿易に対する見解は、世界貿易の未来に大きな影響を与える。グローバル化は衰退の時期に突入しようとしていると言えるだろうか?

グローバル化に対する長年の反発

グローバル化に対する反発は、2024年11月に始まったわけではない。むしろ、21世紀の初めからすでに現れており、WTOのドーハラウンドの失敗がその一例です。ブレグジット(イギリスの欧州連合(EU)離脱)は、拡大し続けるヨーロッパ・プロジェクトにおいても、統合が不可逆的なものではないことを示した。トランプ政権の下で始まった貿易戦争は、戦後初めて主要国間で関税が引き上げられた。パンデミックとウクライナ戦争は、生産過程の重要な段階において遠くの国に依存するリスクを明らかにした(その距離が地理的なものであれ地政学的なものであれ)。中東紛争は、地政学が世界貿易のロジスティクスに及ぼしうる影響を浮き彫りにした。しかし、貿易が世界GDPに占める割合は2008年の金融危機以来停滞していますが、完全には逆戻りしていない。

断片化の中で台頭する新たな貿易圏

しかし、この一見安定しているように見える状況は、実際に進行中の深刻な変化を隠している。図1は、西側の影響圏に明確に引き寄せられるか、あるいはそこから離れる国々のグループ内およびグループ間の貿易の全体的な流れを示しています。一方で、西側諸国に 同調した国々 - ほとんどのNATO加盟国やオーストラリア、韓国などの経済圏を含む - があり、もう一方には、ロシアのウクライナ侵攻を非難する最初の国連決議に対して「反対」または「棄権」した国々がある。このように見ると、地政学的な分断に一致したパターンが見えてきます。この傾向の核心には、西側諸国と中国、ロシアの間での貿易パートナーシップの解消がある。

Data for the graph in .xls file

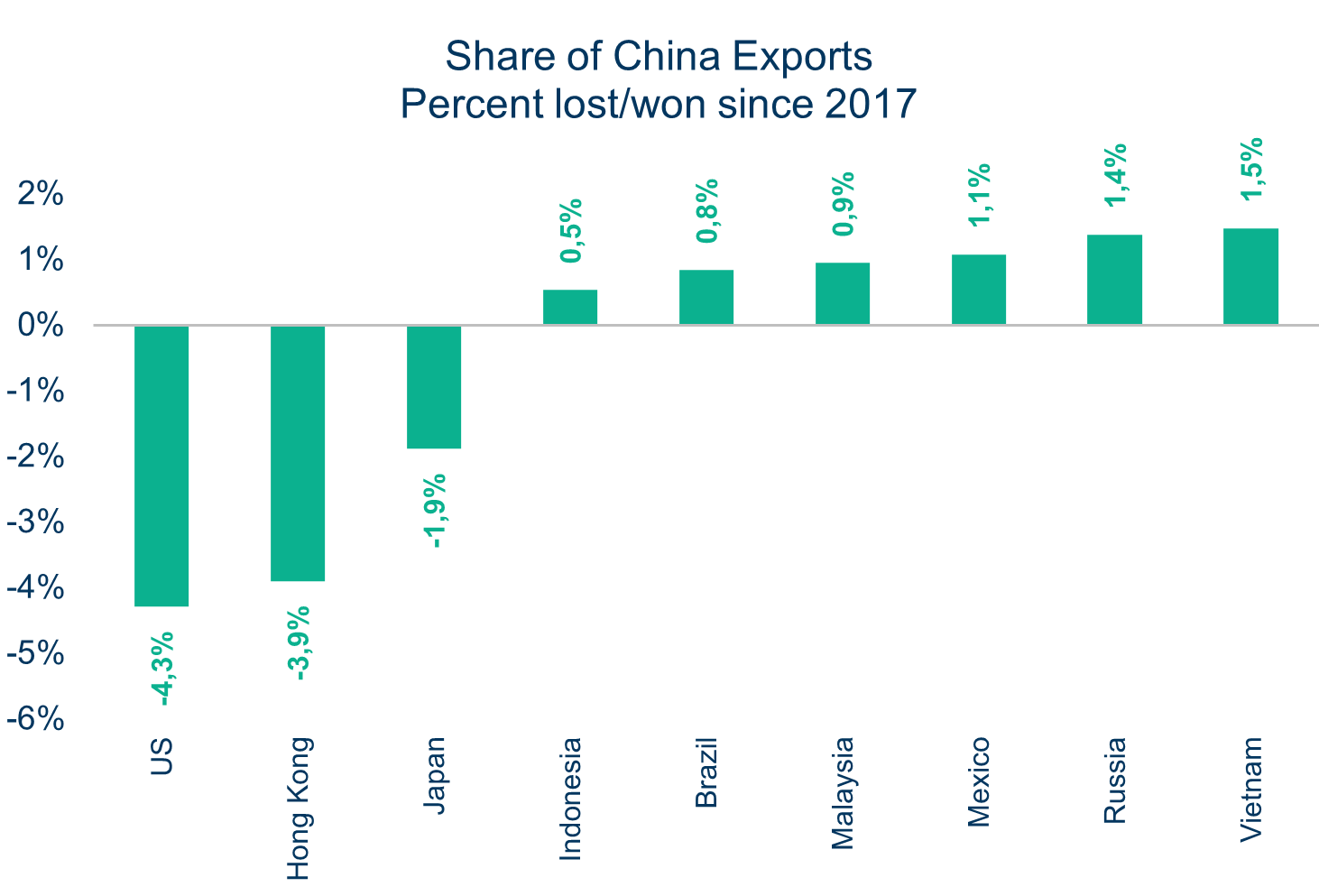

しかし、EUとロシアの間の以前の貿易の一部は、第三国を仲介して存続しているという証拠がある。2022年初頭以降、いくつかの旧ソビエト共和国では、機械や輸送機器の貿易に牽引され、EUからの商品需要が著しく増加している。同様に、注意深く見ると米中貿易を、デカップリングのシナリオはより微妙になる。実際、米国への供給国として地歩を固めた国の中には、中国の輸出先として成長している国もある(図表2、3)。 これらのチャートの右端に位置するメキシコとベトナムには注目すべき点があります。ベトナムにとって、米国と中国を結ぶサプライチェーンの中間的な役割は新しいものではありませんが、貿易戦争の始まり以来、それが加速したようです。ベトナムとメキシコは、友好国シオリングの理想的な候補ともいえる特性があり、米国市場へのアクセス、拡大する製造基盤や輸送インフラ、競争力のあるコスト構造などが該当する。要するに、大規模で強く統合された経済が対立し、貿易をデカップリングする措置を講じたとしても、その関係は第三国を介して(少なくとも部分的には)存続しうるということだ。サプライチェーンは断ち切られるのではなく、新たなつながりを生むのである。

Data for the graphs in .xls file

移り変わる貿易ルート:商業の新しい地理

同時に、地政学的な貿易障壁は、グローバルな貿易の物理的な方法を変えつつある。例えば、EUがロシア産原油(2022年12月)および石油製品(2023年2月)に対して輸入禁止を課したことにより、北海航路(NSR)を通る貨物の交通量が顕著に増加した。これらの制裁が課される前、EUはロシアにとって主要な輸出市場であり、2021年にはロシアの原油輸出の46%を占めていた。制裁に対応して、ロシアはその石油輸出先の多くを代替市場、特に中国に向けた。これらの貿易パターンの変化は、NSR(北海航路)の利用を促進した。この航路は、ロシアの北極沿岸をカラ海峡からベーリング海峡まで結び、従来のスエズ運河の航路と比較して、北ヨーロッパとアジア間のより短い航路を提供した。

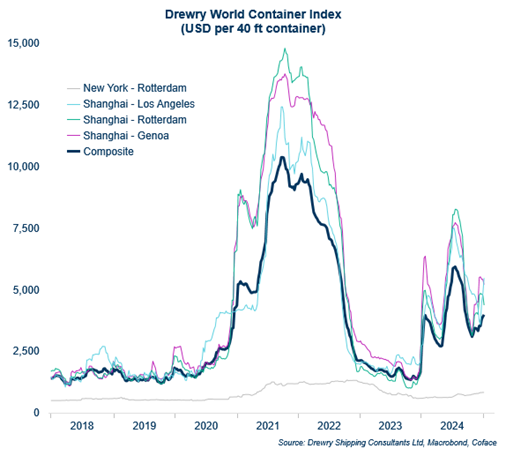

戦争や地政学的緊張がより極端な形になると、貿易の「安全」が脅かされることがある。最近の例として、フーシ派がハマスへの連帯を示すために紅海からアラビア海の商船に対して攻撃を行ったことが挙げられる。これにより、運搬業者はスエズ運河を通過することを避けるようになり、スエズ運河は伝統的に世界貿易の12%、コンテナ貨物の30%を取り扱っている。2024年の第4四半期に、スエズ運河を通過する船の数は、2022年同時期と比較して60%以上減少しました。その代わりに、運搬業者は喜望峰を選択した。2024年、Drewry World Container Indexは、7つの主要な海上航路における40フィートコンテナの週間海上運賃を測定し、前年の2.4倍に達した(図4)。

Data for the graph in .xls file

しかし、海上運賃の上昇にもかかわらず、2024年の物量は過去最高水準に達した。 その一方で、通常は二次的な役割を果たす鉄道貿易が、その役割を強化し、貴重な開放弁として機能している。国際鉄道貿易の拡大は、主に中国の「一帯一路」構想によって、過去数十年にわたって国境を越えた鉄道接続がいくつか開発されたことによって促進された。

世界貿易:不確実性の中での適応

地政学的ショックの頻度と強度が増す中、国際貿易の回復力と適応力が際立っています。これらの混乱にもかかわらず、世界貿易は依然として重要な規模で続いており、接続国の台頭やグローバルな商品輸送システムの柔軟性がその証です。これは、国際関係が緊張している中でも、統合された世界経済が市場参加者にとって非常に利益をもたらすため、秩序を欠いた崩壊を許さないことを示唆している。

さらに詳しく知りたい方は

> 世界貿易の未来に関するガイドをご覧ください。