パンデミック、ロシアのウクライナ侵攻、米国の銀行危機に見舞われた過去2年であったが、2024年は幸先の良いスタートを切った。しかし、2024年第1四半期は米国の活動が鈍化し、新興国が世界経済を引率した。世界では、フランス国民議会の解散など、経済・社会・政治的リスクが残っており、これは同国と欧州の転換点となる可能性がある。 このような状況下でコファスは、 5カ国(4カ国の上方修正、1カ国の下方修正)と 26セクター(20セクターの上方修正、6セクターの下方修正)の評価を変更し、短期的な良好な見通しを反映した。

喫水線上の世界経済

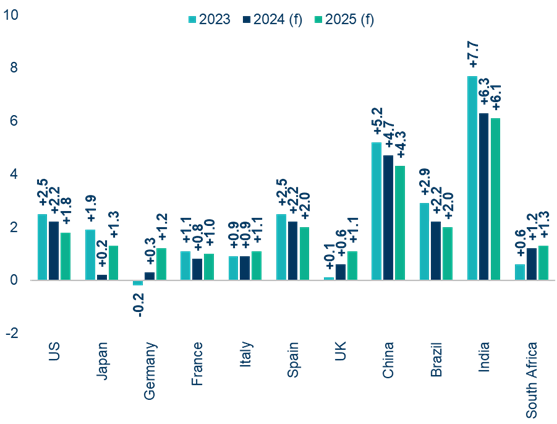

2024年の世界成長率予測は2.5%へ上方修正され、2025年には2.7%で安定すると見ている。米国と中国の緩やかな成長は、いくつかの新興国の成長加速によって相殺されるはずである。

米国経済が減速しているにもかかわらず、労働市場の数値はパンデミック以前の水準に戻ったように見え、労働需給のバランスが改善したことを示している。

中国では、景気回復にばらつきが残っている。2024年第1四半期のGDPは、製造業への投資のため予測を上回り、生産能力過剰の懸念を悪化させた。内需が低迷しているため、中国の生産者は海外市場に活路を見出さなければならない。持続的なデフレ圧力が企業や家計の所得を抑制し続ける可能性がある。

実質 GDP 成長率 (年平均: %)

欧州は2024年第1四半期のGDP成長率が0.3%、サービス部門が活発化し、景気後退から脱したように見える。

より困難なディスインフレーション

米国におけるディスインフレの鈍化の原因は、サービス価格と住宅価格の高止まりにある。 PCEインフレ率は2.7%で、米連邦準備制度理事会(FRB)の目標値2%を依然上回っている。

欧州では、未加工の食品・商品価格の鈍化により、4月に2.4%まで低下したインフレ率が、5月には2.6%まで回復した。賃金上昇は消費を押し上げるが、ディスインフレを遅らせることになるだろう。インフレ率が2%前後まで低下し続けるには、労働市場の悪化と企業の営業利益率の悪化という代償を払わなければならず、倒産がさらに増加するリスクがある。

新興国経済、加速の準備は整うもFRBの制約を受ける

市場は現在、FRBの慎重な姿勢を反映し、1回もしくは2回の利下げしか予測していない。米国の金融政策担当者による最新の予測では、利下げは夏の終わり、あるいは年末まで待たなければならないことが確認されている。一方、欧州中央銀行は6月初めに25ベーシスポイント(bp)の利下げを実施し、金融緩和を開始した。

想定されていたよりも利下げを遅らすFRBだが、それに対して新興国は輸入を通じたインフレの反発を避けるため、利下げサイクルを減速または延期せざるを得なくなるだろう。例えばブラジルは、6回連続で50bpの利下げを行った後、5月にわずか25bpの利下げを行った。FRBの利下げ見送りはアフリカとアジアの金融政策にも影響を与えるだろう。主要新興国の中央銀行はまだ金融緩和に着手しておらず、2024年と2025年の景気回復の規模は限定的だ。

このようにスケジュールが遅れているにもかかわらず、多くの地域がプラスの勢いを享受するだろう。東南アジアの一部の国(ベトナムとフィリピン)は6%以上の成長率を達成するだろう。インドは、若干の減速にもかかわらず、6.1%の成長を達成するだろう。アフリカもまた、すべての主要経済国 (ナイジェリア, エジプト, アルジェリア, エチオピア, モロッコ そして若干ではあるが 南アフリカ)で成長が加速し、4%を上回る成長を遂げるだろう。

米国の関税障壁:貿易戦争2.0 なるか

5月14日に発表された中国製品の輸入関税の大幅引き上げは、戦略的分野で中国 に対抗するという米国の決意を裏付けるものだ。欧州連合(EU)は同様の措置を採用し、中国の電気自動車に最大38%の追加関税を課した。インドやブラジルなどの国々もすでに同様の措置をとっており、世界的な貿易摩擦のリスクが高まっている。このような背景から、中国製品の積み替えにより、メキシコとベトナムがこの再編成の主な受益者となる可能性がある。

米国と中国の貿易関係は弱まったように見えるが、現段階で2つの大国が切り離されたと結論付けるのは時期尚早だろう。

現政権の決定に加え、トランプ候補の選挙公約である世界全体で10%の関税を導入することが、米国の通商政策をめぐる懸念を煽り、世界貿易の分断化への懸念を高めている。

地政学的な不確実性が高まる中、関税障壁の拡大は企業にとってコスト増を意味し、将来のインフレリスクを高める一因となる。

PCE(個人消費支出)指数は、米連邦準備制度理事会(FRB)が推奨するインフレ・バロメーターである。PCEは消費者ではなく、企業から提供された価格データを考慮に入れている。